Open Banking: อีกก้าวสู่ยุคใหม่แห่ง Smart Banking ของฮ่องกง (ตอนที่ 2)

21 Feb 2019บทความ “Open banking: อีกก้าวสู่ยุคใหม่แห่ง Smart Banking ของฮ่องกง (ตอนที่ 1)” ได้กล่าวถึงความเป็นมา หลักการทำงาน และประโยชน์ของ Open Banking เพื่อให้ท่านผู้อ่านได้เข้าใจเกี่ยวกับ Open Banking กันไปแล้ว ในตอนที่ 2 นี้ บีไอซีจะกล่าวถึงความคืบหน้าของการพัฒนา Open Banking ในประเทศต่างๆ โดยเจาะลึกไปที่ฮ่องกงและประเทศไทย และโอกาสทางธุรกิจกับ Open Banking ซึ่งอาจเป็นข้อคิดให้กับนักธุรกิจและผู้ประกอบการได้ใช้ประโยชน์จาก Open Banking ในอนาคต

(5) ความคืบหน้าของการพัฒนา Open Banking ในประเทศต่างๆ

อันที่จริงแล้วอุตสาหกรรมการเงินในหลายๆ ประเทศได้เริ่มใช้ Open Application Programming Interface (API) มาได้ระยะหนึ่งแล้ว โดยส่วนใหญ่จะเริ่มมาจากบริษัทภาคเอกชนที่ตั้งใจจะพัฒนาบริการของตนให้ครอบคลุมบริการทางด้านการเงินให้กับลูกค้า ซึ่งก็จะเห็นได้จากการที่มีแอปพลิเคชันจากบริษัทใหญ่ๆ อย่าง Uber, Grab, Apple และ WeChat ที่ได้รับอนุญาตจากธนาคารต่างๆ ให้ใช้ API ระบบชำระเงินของธนาคารได้ แต่ปัจจุบันนี้ยังมีเพียงไม่กี่ประเทศที่ภาครัฐบาลได้เข้ามามีบทบาทในการผลักดันการใช้ Open Banking ซึ่งการที่ไม่มีกฎเกณฑ์และมาตรฐานที่ชัดเจนจากรัฐบาลอาจทำให้การดำเนินการปรับใช้และการเติบโตของ Open Banking นั้นยังมีขีดจำกัด เช่น ธนาคารอาจจำกัดอยู่แค่การให้บริการแค่เฉพาะ API ในด้านการชำระเงินผ่านแอปพลิเคชันให้กับบริษัทใหญ่ๆ เท่านั้น เนื่องจากขาดมาตรฐานที่จะเป็นแนวทางให้ธนาคารไว้วางใจได้ว่าการเปิดใช้ API ที่จะแชร์ข้อมูลด้านอื่นๆ จะมีความปลอดภัยสูงพอ อีกทั้งลูกค้าธนาคารเองก็ยังลังเลที่จะไว้วางใจให้ทางธนาคารแชร์ข้อมูลของตนให้กับผู้ให้บริการต่างๆ ที่เป็นบุคคลที่สาม (Third-Party Providers – TPPs) เพราะยังไม่มีการรับรองที่เป็นมาตรฐาน

จากการตระหนักถึงความสำคัญของ Open Banking ต่อการพัฒนาอุตสาหกรรมการธนาคาร สหภาพยุโรปเป็นที่แรกที่รัฐบาลเริ่มเข้ามามีบทบาทในการผลักดัน Open Banking โดยได้ออก Payment Services Directive ฉบับที่สอง (PSD2) เมื่อเดือนตุลาคม 2558 ซึ่งเป็นระเบียบใหม่ในการทำธุรกรรมออนไลน์ให้มีความปลอดภัยมากขึ้น โดยใน PSD2 นี้ก็ได้ระบุให้ธนาคารแชร์ข้อมูลให้กับสถาบันการเงินและผู้ให้บริการอื่นๆ ที่ไม่ใช่ธนาคารเพื่อลดอุปสรรคให้กับองค์กรเหล่านี้ในการเข้าแข่งขันในตลาดการธนาคาร ทั้งนี้รัฐสภายุโรปได้กำหนดให้ประเทศสมาชิกในสหภาพยุโรปปรับใช้ PSD2 ภายในปี 2561

เมื่อเดือนสิงหาคม 2559 Competition and Markets Authority (CMA) ซึ่งเป็นหน่วยงานรัฐบาลในสหราชอาณาจักรได้ออกกฎระเบียบที่เพ่งเล็งไปที่ Open Banking โดยตรง และทำให้การแชร์ข้อมูลของธนาคารมีความเป็นมาตรฐานและมีความปลอดภัยมากขึ้น โดย CMA ได้กำหนดให้ธนาคารยักษ์ใหญ่ 9 แห่งในสหราชอาณาจักรแชร์ข้อมูลให้กับบริษัท Startup ที่มีการจดทะเบียนไว้ ซึ่งธนาคารทั้ง 9 แห่งได้แก่ (1) HSBC (2) Barclays (3) RBS (4) Santander (5) Bank of Ireland (6) Allied Irish Bank (7) Danske Bank (8) Lloyds และ (9) Nationwide กฎระเบียบ Open Banking ของ CMA นี้มีการบังคับใช้ไปเมื่อวันที่ 13 มกราคม 2561

โดยหลังจากที่สหภาพยุโรปและสหราชอาณาจักรออก PSD2 และ CMA Open Banking มาก็ส่งผลให้ประเทศต่างๆ ทั่วโลกเริ่มนำมาตรฐานเหล่านี้ไปเป็นรากฐานในการออกข้อกำหนดในประเทศของตนเอง ซึ่งในภูมิภาคเอเชีย-แปซิฟิกมี 3 แห่งที่ออกข้อกำหนดเกี่ยวกับ Open Banking มาแล้วได้แก่ สิงคโปร์ ออสเตรเลีย และฮ่องกง นอกจากนี้บริษัทฟินเทคชั้นนำของโลกอย่าง Finastra ยังได้ร่วมมือกับ International Data Corporation (IDC) เพื่อออกดัชนีวัดความพร้อมของ Open Banking (Open Banking Readiness Index) มาเมื่อวันที่ 30 ตุลาคม 2561 เพื่อดูว่าแต่ละประเทศในภูมิภาคเอเชีย-แปซิฟิกนี้มีการพัฒนาที่พร้อมสำหรับ Open Banking มากแค่ไหนแล้ว ซึ่งตามรายงานของดัชนีนี้ สิงคโปร์เป็นที่ที่พร้อมในเรื่องของ Open Banking มากที่สุดในภูมิภาคเอเชีย-แปซิฟิก (ด้วยคะแนน 8.1 จากคะแนนเต็ม 10 คะแนน) ตามมาด้วยออสเตรเลียเป็นอันดับที่ 2 (คะแนน 7.1) ฮ่องกงเป็นอันดับที่ 3 (คะแนน 6.6) จีนอยู่ในอันดับที่ 5 (คะแนน 6.4) ส่วนประเทศไทยอยู่ในอันดับที่ 9 (คะแนน 3.1)

ฮ่องกง

ในภูมิภาคเอเชีย-แปซิฟิก ฮ่องกงเป็นแห่งที่ 3 ที่ออกข้อกำหนดเกี่ยวกับ Open Banking ซึ่งก็ตามหลังสิงคโปร์ที่ออกข้อกำหนดมาตั้งแต่ปี 2558 และออสเตรเลียที่ออกข้อกำหนดมาในเดือนพฤษภาคม 2561 โดยฮ่องกงได้มีนโยบายที่จะพัฒนา Open Banking มาตั้งแต่เดือนกันยายน 2560 ภายใต้นโยบายเชิงรุก 7 ประการที่จะนำฮ่องกงสู่ยุคใหม่แห่งการธนาคารอัจฉริยะ (New Era of Smart Banking) ซึ่งหลังจากที่ออกนโยบายมาแล้ว ธนาคารกลางของฮ่องกง (HKMA) ก็ได้จัดทำแผนงาน Open API ฉบับร่างขึ้นและประชุมหารือภายในอุตสาหกรรมช่วงไตรมาสแรกของปี 2561 จนได้ข้อสรุปและออกข้อกำหนดต่างๆ มาภายใต้ “แผนงาน Open API สำหรับภาคการธนาคารในฮ่องกง (Open API Framework for the Hong Kong Banking Sector)” เมื่อวันที่ 18 กรกฎาคม 2561 ซึ่งสามารถเข้าไปอ่านแผนงานฉบับเต็มได้ที่ http://www.hkma.gov.hk/media/eng/doc/key-information/press-release/2018/20180718e5a2.pdf

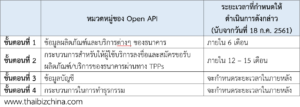

แผนงานดังกล่าวประกอบไปด้วย แนวทางปฏิบัติ 4 ขั้นตอนที่กำหนดระยะเวลาให้ธนาคารค่อยๆ ดำเนินการเปิดใช้ Open API ในด้านต่างๆ ดังนี้

นอกจากนี้ แผนงานดังกล่าวยังมีคำแนะนำต่างๆ ในการใช้มาตรฐานสากลทางด้านเทคนิคเพื่อให้ภาคธนาคารสามารถปรับใช้ Open API ได้เร็วขึ้นและมีความปลอดภัยมากยิ่งขึ้น ทั้งนี้ HKMA จะคอยติดตามผลการดำเนินการและคอยให้ความช่วยเหลือสนับสนุนอย่างใกล้ชิดเพื่อให้การพัฒนา Open API เป็นไปอย่างมีประสิทธิภาพ ซึ่งการที่ HKMA ประกาศแผนงาน Open API นี้ออกมาก็แสดงให้เห็นว่ารัฐบาลฮ่องกงตระหนักถึงความสำคัญของ Open API และมุ่งมั่นที่จะพัฒนาภาคการธนาคารของฮ่องกงให้เข้าสู่การเป็น Open Banking อย่างเต็มรูปแบบ

หลังจากที่ออกแผนงาน Open API นี้มาแล้ว HKMA ก็ได้ทำ API ของตนเองขึ้นเพื่อเป็นตัวอย่างให้กับธนาคารอื่นๆ โดย API ของ HKMA ก็จะเปิดแชร์ข้อมูลต่างๆ ของธนาคารกลาง เช่น สถิติอัตราแลกเปลี่ยนเงิน ข้อมูลเกี่ยวกับดอกเบี้ยและกองทุนรวม เป็นต้น ซึ่งธนาคารต่างๆ ในฮ่องกงก็ได้เร่งพัฒนา API ของตนให้ดำเนินการไปตามระยะเวลาที่กำหนดในแผนงาน โดยเมื่อวันที่ 18 มกราคม 2562 ก็เป็นช่วงครบกำหนด 6 เดือนที่ภาคธนาคารควรจะต้องดำเนินการตามขั้นตอนที่ 1 จึงมีธนาคารหลายๆ แห่งในฮ่องกงเริ่มทยอยเปิด API ที่แชร์ข้อมูลผลิตภัณฑ์และบริการต่างๆ ของตนไม่ว่าจะเป็นข้อมูลผลิตภัณฑ์อย่างบัญชีออมทรัพย์และบัญชีกระแสรายวัน สินเชื่อที่อยู่อาศัย อัตราแลกเปลี่ยนเงิน และข้อมูลเกี่ยวกับสาขาต่างๆ ของธนาคาร

ล่าสุด JETCO (Joint Electronic Teller Services Limited) ซึ่งเป็นกลุ่มสมาคมธนาคารในฮ่องกงและมาเก๊า ได้สร้างแพลตฟอร์มที่จะรวบรวม API ของธนาคารและองค์กรต่างๆ (TPP) มาไว้ในพื้นที่เดียวกัน โดยเรียกว่า JETCO APIX platform ซึ่งถือเป็นแพลตฟอร์มแลกเปลี่ยน API แพลตฟอร์มแรกในฮ่องกง แพลตฟอร์มนี้จะช่วยให้ธนาคารและ TPP สามารถเชื่อมต่อกันได้ง่ายขึ้นภายใต้แพลตฟอร์มเดียว ทำให้สามารถร่วมงานกันและช่วยกันสร้างผลิตภัณฑ์และบริการใหม่ๆ ออกมาภายในสภาพแวดล้อมที่ปลอดภัยและได้มาตรฐาน อีกทั้งยังช่วยลดความล่าช้าและความวุ่นวายในการสร้างความสัมพันธ์ทางธุรกิจระหว่างธนาคารและองค์กรต่างๆ ได้เป็นอย่างมาก นอกจากนี้แพลตฟอร์มดังกล่าวยังมีระบบทดสอบ (sandbox) ที่องค์กรต่างๆ สามารถใช้ทดสอบผลิตภัณฑ์และบริการของตนได้ ช่วยให้ร่นระยะเวลาในการเข้าสู่ตลาดและลดต้นทุนการสร้างได้อีกด้วย ในขณะนี้มีธนาคารในฮ่องกงที่เข้าร่วม JETCO APIX platform แล้ว 13 แห่ง ได้แก่ (1) The Bank of East Asia (2) Bank of Communications (Hong Kong) (3) Citibank (4) China Construction Bank (5) Chong Hing Bank (6) China CITIC Bank International (7) CMB Wing Lung Bank (8) Dah Sing Bank (9) Fubon Bank (Hong Kong) (10) ICBC (Asia) (11) OCBC Wing Hang Bank (12) Public Bank (Hong Kong) และ (13) Shanghai Commercial Bank และมี API ของธนาคารเหล่านี้อยู่ในแพลตฟอร์มแล้วมากกว่า 200 API นอกจากนี้ผู้ให้บริการ e-service ที่ได้รับความนิยมในฮ่องกงอย่าง OpenRice, Price.com.hk และ MoneyHero.com.hk ก็ได้เข้าร่วมในแพลตฟอร์มนี้ด้วย

ล่าสุด JETCO (Joint Electronic Teller Services Limited) ซึ่งเป็นกลุ่มสมาคมธนาคารในฮ่องกงและมาเก๊า ได้สร้างแพลตฟอร์มที่จะรวบรวม API ของธนาคารและองค์กรต่างๆ (TPP) มาไว้ในพื้นที่เดียวกัน โดยเรียกว่า JETCO APIX platform ซึ่งถือเป็นแพลตฟอร์มแลกเปลี่ยน API แพลตฟอร์มแรกในฮ่องกง แพลตฟอร์มนี้จะช่วยให้ธนาคารและ TPP สามารถเชื่อมต่อกันได้ง่ายขึ้นภายใต้แพลตฟอร์มเดียว ทำให้สามารถร่วมงานกันและช่วยกันสร้างผลิตภัณฑ์และบริการใหม่ๆ ออกมาภายในสภาพแวดล้อมที่ปลอดภัยและได้มาตรฐาน อีกทั้งยังช่วยลดความล่าช้าและความวุ่นวายในการสร้างความสัมพันธ์ทางธุรกิจระหว่างธนาคารและองค์กรต่างๆ ได้เป็นอย่างมาก นอกจากนี้แพลตฟอร์มดังกล่าวยังมีระบบทดสอบ (sandbox) ที่องค์กรต่างๆ สามารถใช้ทดสอบผลิตภัณฑ์และบริการของตนได้ ช่วยให้ร่นระยะเวลาในการเข้าสู่ตลาดและลดต้นทุนการสร้างได้อีกด้วย ในขณะนี้มีธนาคารในฮ่องกงที่เข้าร่วม JETCO APIX platform แล้ว 13 แห่ง ได้แก่ (1) The Bank of East Asia (2) Bank of Communications (Hong Kong) (3) Citibank (4) China Construction Bank (5) Chong Hing Bank (6) China CITIC Bank International (7) CMB Wing Lung Bank (8) Dah Sing Bank (9) Fubon Bank (Hong Kong) (10) ICBC (Asia) (11) OCBC Wing Hang Bank (12) Public Bank (Hong Kong) และ (13) Shanghai Commercial Bank และมี API ของธนาคารเหล่านี้อยู่ในแพลตฟอร์มแล้วมากกว่า 200 API นอกจากนี้ผู้ให้บริการ e-service ที่ได้รับความนิยมในฮ่องกงอย่าง OpenRice, Price.com.hk และ MoneyHero.com.hk ก็ได้เข้าร่วมในแพลตฟอร์มนี้ด้วย

ในขณะเดียวกัน ผลสำรวจของบริษัท Accenture ซึ่งให้คำปรึกษาด้านการจัดการธุรกิจ บ่งชี้ว่า มากกว่าครึ่งหนึ่งของลูกค้าธนาคารในฮ่องกง (ร้อยละ 51) ยินยอมที่จะแชร์ข้อมูลทางด้านการเงินของตนให้กับผู้ให้บริการที่เป็นบุคคลที่สาม (TPP) ที่ไม่ใช่ธนาคารเพื่อที่จะได้รับบริการทางด้านการเงินที่ตรงกับความต้องการของตนมากขึ้น ได้ผลตอบแทนจากเงินออมและเงินฝากสูงขึ้น และได้อัตราสินเชื่อที่อยู่อาศัยที่ดีขึ้น ส่วนร้อยละ 31 ของลูกค้าธนาคารไม่ยินยอมที่จะแชร์ข้อมูลของตนให้กับ TPP ซึ่งเมื่อถามถึงอุปสรรคในการยอมรับ Open Banking แล้ว ลูกค้าธนาคารในฮ่องกงมีความกังวลเกี่ยวกับความปลอดภัยและความเป็นส่วนตัวของข้อมูลทางด้านการเงินของตน (ร้อยละ 71) ขาดความไว้วางใจที่จะให้ TPP บริหารจัดการข้อมูลของตน (ร้อยละ 43) และขาดความรู้ความเข้าใจเกี่ยวกับ Open Banking (ร้อยละ 42) ซึ่งผลสำรวจนี้ก็แสดงให้เห็นว่า ธนาคารในฮ่องกงยังคงได้รับความไว้วางใจเป็นอย่างมากจากลูกค้า แต่ชาวฮ่องกงเองก็ยังเปิดรับและยินยอมที่จะแชร์ข้อมูลทางด้านการเงินของตนหากรู้ว่าจะได้รับผลตอบแทนที่ดีขึ้น และถ้าหากมีการให้ความรู้แก่ลูกค้าเกี่ยวกับ Open Banking ที่จะทำให้ลูกค้าเข้าใจมากขึ้นถึงหลักการของระบบและมีมาตรการรักษาความปลอดภัยสูงพอที่จะสามารถทำให้ลูกค้าไว้วางใจเกี่ยวกับ Open Banking ได้ ก็อาจจะทำให้ชาวฮ่องกงอ้าแขนเปิดรับ Open Banking ได้มากขึ้น

ประเทศไทย

ประเทศไทยจัดว่าเป็นผู้ที่ตามติดประเทศอื่นๆ มาอย่างรวดเร็วในเรื่องของการพัฒนา Open Banking ถึงแม้ว่าปัจจุบัน Open Banking จะยังไม่ค่อยเป็นที่รู้จักกันในวงกว้างในประเทศไทย แต่ธนาคารและองค์กรหลายๆ แห่งก็ได้เริ่มทำ API ขึ้นมาและจับคู่เป็นหุ้นส่วนกันเองเพื่อแชร์ข้อมูลผ่าน API บ้างแล้ว ธนาคารกรุงเทพเป็นธนาคารแห่งแรกในประเทศไทยที่จัดทำช่องทางการแชร์ API ของตนให้กับองค์กรอื่นๆ ตั้งแต่เมื่อเดือนมกราคม 2560 โดยในช่องทางนี้ถึงแม้จะมีเพียงแค่ 4 API แต่ก็เป็นการปูทางให้ธนาคารอื่นๆ ในประเทศพัฒนาแพลตฟอร์มในรูปแบบเดียวกันออกมาเพื่อกระตุ้นนวัตกรรม ธนาคารแห่งประเทศไทย (BOT) เองก็ได้มีการทำ BOT API ออกมาอยู่เรื่อยๆ เพื่อช่วยให้ธนาคารและองค์กรอื่นๆ สามารถเข้าถึงข้อมูลของ BOT ได้ง่ายขึ้น ในขณะเดียวกันธนาคารอื่นๆ ก็กำลังลงทุนเพื่อพัฒนาศักยภาพของ API ภายในธนาคารของตน อย่างไรก็ตามประเทศไทยยังไม่มีข้อกำหนดหรือระเบียบแผนงานที่เป็นมาตรฐานในการใช้ Open Banking แต่ก็มีแผนว่าจะออกข้อกำหนดนี้มาในช่วงต้นปี 2563 ซึ่งหากมีการออกข้อกำหนดมาก็จะช่วยให้การเปิดใช้ API มีความเป็นมาตรฐานและมีความปลอดภัยมากขึ้น อีกทั้งยังจะช่วยให้ธนาคารและองค์กรต่างๆ สามารถร่วมมือกันพัฒนานวัตกรรมได้ง่ายขึ้นและเป็นไปอย่างมีระบบมากขึ้นเพื่อนำไปสู่การเป็น Open Banking ที่มีประสิทธิภาพในอนาคต

(6) บทสรุป: Open Banking กับโอกาสทางธุรกิจ

กระแสของ Open Banking กำลังนำเรามาถึงยุคที่การธนาคารจะไม่ได้ขับเคลื่อนด้วยธนาคารเป็นหลักอีกต่อไป แต่จะมีผู้เล่นในตลาดเพิ่มเข้ามาอีกมากมาย บริษัทและธุรกิจต่างๆ ที่เป็นผู้ใช้บริการก็จะได้รับบริการทางด้านการเงินที่มีประสิทธิภาพ สะดวก และรวดเร็วยิ่งขึ้นผ่านทางแอปพลิเคชั่นหรือบริการอื่นๆ ที่ทางบริษัทใช้ ในขณะที่บริษัท Startup หรือ FinTech หรือ บริษัทอื่นๆ ที่เป็นผู้ให้บริการก็มีโอกาสที่จะเข้ามาเป็นผู้เล่นในตลาด โดยสามารถคิดค้นและพัฒนานวัตกรรม เช่น แอปพลิเคชันใหม่ๆ ขึ้นมาแล้วเชื่อมต่อกับ API ของธนาคารต่างๆ เพื่อสร้างบริการที่หลากหลายขึ้นมาตอบสนองความต้องการของผู้บริโภค ทางด้านธนาคารเองถึงแม้ว่าจะมีผู้แข่งขันเพิ่มขึ้นแต่หากมองในอีกมุมก็เป็นโอกาสที่จะเปลี่ยนให้ผู้แข่งขันเหล่านี้มาเป็นหุ้นส่วนที่จะร่วมมือกันพัฒนาบริการทางด้านการเงินให้มีศักยภาพและเป็นประโยชน์ต่อผู้ใช้บริการยิ่งๆ ขึ้นไปได้ ทั้งยังจะเป็นการเปิดช่องทางให้ธนาคารได้เข้าถึงผู้ใช้บริการใหม่ๆ อีกด้วย เรียกได้ว่า Open Banking นี้จะเป็นการเปิดโอกาสทางธุรกิจให้กับทุกภาคส่วนอย่างแท้จริง

กระแสของ Open Banking กำลังนำเรามาถึงยุคที่การธนาคารจะไม่ได้ขับเคลื่อนด้วยธนาคารเป็นหลักอีกต่อไป แต่จะมีผู้เล่นในตลาดเพิ่มเข้ามาอีกมากมาย บริษัทและธุรกิจต่างๆ ที่เป็นผู้ใช้บริการก็จะได้รับบริการทางด้านการเงินที่มีประสิทธิภาพ สะดวก และรวดเร็วยิ่งขึ้นผ่านทางแอปพลิเคชั่นหรือบริการอื่นๆ ที่ทางบริษัทใช้ ในขณะที่บริษัท Startup หรือ FinTech หรือ บริษัทอื่นๆ ที่เป็นผู้ให้บริการก็มีโอกาสที่จะเข้ามาเป็นผู้เล่นในตลาด โดยสามารถคิดค้นและพัฒนานวัตกรรม เช่น แอปพลิเคชันใหม่ๆ ขึ้นมาแล้วเชื่อมต่อกับ API ของธนาคารต่างๆ เพื่อสร้างบริการที่หลากหลายขึ้นมาตอบสนองความต้องการของผู้บริโภค ทางด้านธนาคารเองถึงแม้ว่าจะมีผู้แข่งขันเพิ่มขึ้นแต่หากมองในอีกมุมก็เป็นโอกาสที่จะเปลี่ยนให้ผู้แข่งขันเหล่านี้มาเป็นหุ้นส่วนที่จะร่วมมือกันพัฒนาบริการทางด้านการเงินให้มีศักยภาพและเป็นประโยชน์ต่อผู้ใช้บริการยิ่งๆ ขึ้นไปได้ ทั้งยังจะเป็นการเปิดช่องทางให้ธนาคารได้เข้าถึงผู้ใช้บริการใหม่ๆ อีกด้วย เรียกได้ว่า Open Banking นี้จะเป็นการเปิดโอกาสทางธุรกิจให้กับทุกภาคส่วนอย่างแท้จริง

ปรับปรุงล่าสุด : 21 กุมภาพันธ์ 2562

โดย : น.ส. ณัฐชนัญ อุสาหะ

แหล่งข้อมูล:

http://www.hkma.gov.hk

http://www.finastra.com

http://www.openbanking.org.uk

http://fintechnews.hk

http://www.cw.com.hk

http://www.enterpriseinnovation.net

http://www.regulationasia.com/

http://bankingblog.accenture.com

http://www.evry.com

http://apiportal.bot.or.th/bot/public/